2023/05/30 債務整理コラム

財産であって財産でないもの~本来的自由財産

個人再生手続では、債務者が保有している財産の総額がいくらかが重要な問題となります。ただし、ここでいう「財産の総額」には債務者の保有するすべての財産の価額を計上するわけではありません。財産的価値があっても、財産として計上しなくてよいとされている財産があります。詳しく見ていきましょう。

個人再生における最低弁済額の基準の1つが保有している財産の額です。保有している財産の額以上の額を弁済総額とする再生計画を立案することが求められます。法文にそのように明示されているわけではありませんが、「再生計画の決議が再生債権者一般の利益に反するとき」再生計画は不認可とする定めた規定(民事再生法174条2項4号)が、その趣旨を表しています。再生計画により保有している財産の額を下回る額しか弁済されないのであれば、破産手続により債務者の財産が換価されて配当を受けた方が債権者の利益となるはずなので、そのような再生計画では「債権者一般の利益に反する」とされるのです。

そこで、個人再生手続においては、財産の総額がいくらかであるかを明らかにする必要があるわけですが、上述の説明から推察できるように、ここでいう「財産」は、破産手続を取ったならば換価されて配当の原資とされるであろう財産のことです。

逆に言えば、たとえ経済的価値のある「財産」であっても、破産手続で換価されないものについては、財産としてカウントしなくてよい、ということになります。

さて、破産手続で換価されない財産には何があるでしょうか。

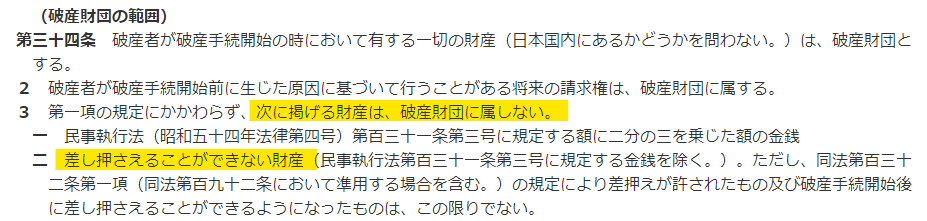

まず、99万円以下の現金は換価の対象とされないことになっています(破産法34条3項1号)。大阪地裁の運用では、普通預金は現金に準じるものとして扱われますので、大阪地裁の場合、現金・普通預金をあわせて99万円までは換価の対象になりません。

次に法律上、差し押さえが禁止されている財産も、換価の対象となりません(破産法34条3項2号)。

法律上の差し押さえ禁止には、いろいろあります。主なものを挙げれば以下のとおりです。

まず、いわゆる身の回りの物(衣服、寝具、家具、台所用具、畳建具)と1か月間の生活に必要な食料・燃料が挙げられます(民事執行法131条1号、2号)。主として自らの労力で事業を営み又は職業に従事する者のその営業・職業に不可欠な器具等もそうです(同条4~6号)。

破産をしたからと言って、身ぐるみ剥がされるわけではなく、最低限、生活に必要なものは残されるようになっています。

また、退職金債権のうち、その4分の3に相当する部分も差し押さえが禁止されています(民事執行法152条2項)。

これを踏まえ、大阪地裁の運用では、近い将来に退職する予定がない場合には将来、退職金が実際に支給されるかどうか不透明であることをも考慮して、退職金債権のうち8分の1相当額のみを破産財団に組み入れる必要がある財産とする扱いになっています。

さらに、「債務者が国及び地方公共団体以外の者から生計を維持するために支給を受ける継続的給付にかかる債権」のうちの4分の3に相当する額も差し押さえが禁止されています(民事執行法152条1項1号)。

これに該当するものとして、年金保険契約に基づいて保険会社から給付を受ける私的年金が挙げられます。

民事執行法以外の法律に規定されている差押禁止財産としては、まず国の年金が挙げられますが(国民年金法24条、厚生年金法41条、国家公務員共済組合法48条)、それだけに止まりません。以下が重要です。括弧内は差押え禁止を定めた条項です。

・確定給付企業年金(確定給付企業年金法34条1項)

・確定拠出年金(確定拠出年金法32条1項)

・小規模企業共済(小規模企業共済法15条)

・中小企業退職金共済(中小企業退職金共済法20条)

・建設業退職金共済(中小企業退職金共済法51条、20条)

以上述べてきた差押禁止財産は、破産手続において換価の対象となりません。そのため、個人再生手続においても、最低弁済額の基準としての保有財産額の算出にあたって計上することを要しません。

これは、よく考えれば驚くべきことだと思います。同じように、こつこつと積み立てたお金であっても、積み立てた先が定期預金や投資信託であれば、当然ながら全額が財産として評価されます。ところが、積み立てた先が年金保険であれば4分の1だけが財産として評価され、小規模企業共済や確定拠出年金であれば全く財産として評価されないで済みます。年金保険の4分の3や小規模企業共済の全額等は、経済的価値のある財産なのに、個人再生手続上、財産として評価されず、まるで存在しないかのように扱われ、その財産相当額の弁済を求められずに済むのです。

人生が順風満帆のとき、財産形成の方法を考えるにあたって破産や個人再生に至った場合のことを考える人は稀だと思いますが、しかし、人生、一瞬先は闇と言います。同じ財産形成をするなら、万一のときのことも頭の片隅に置いて、差押禁止財産に該当する財産を優先することを考えてみても良いのではないかと思います。