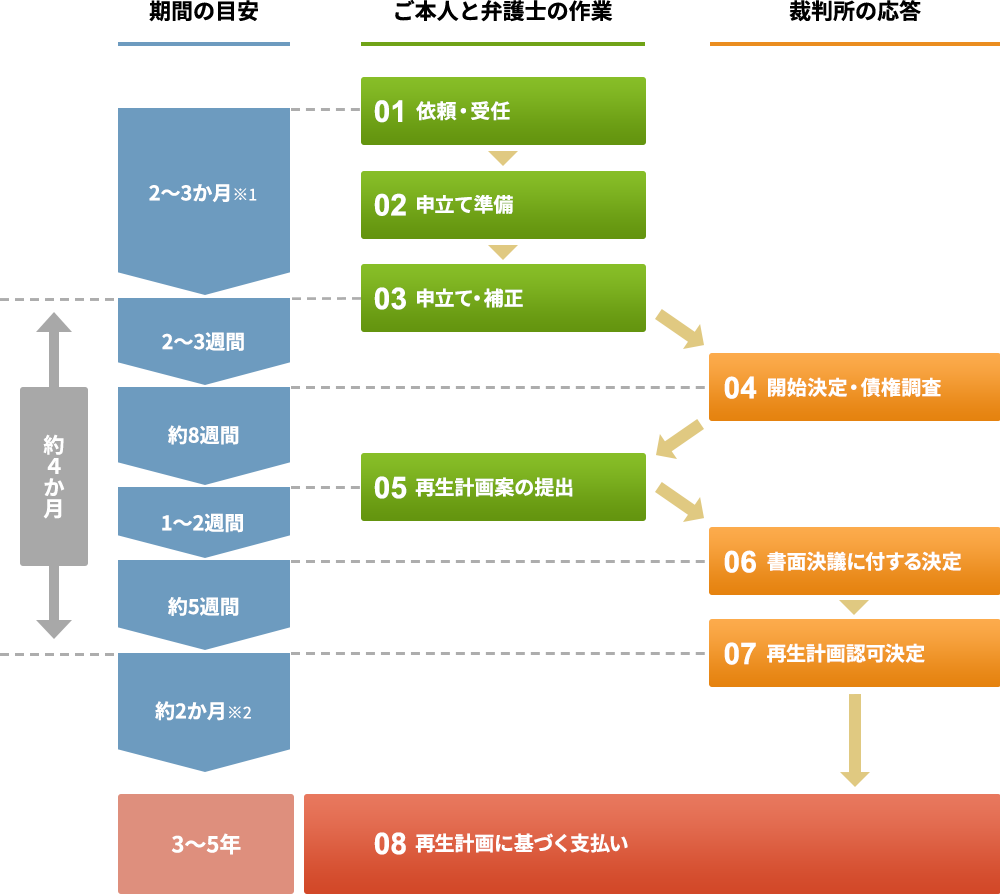

個人再生手続きの流れ

弁護士に個人再生を依頼した場合の手続きの流れ(大阪地裁の場合)は、概ね次のようなものです。

(01~08をクリックすると該当箇所を表示します)

※1 弁護士費用を分割払いとした場合には分割払完了後の申立となります。

※2 3か月に1回の支払いとした場合、支払開始は認可決定が出てから3~4か月後となることがあります。

01弁護士に個人再生申立てを依頼

ご依頼を受けると、弁護士はまず債権者に受任通知を発送します。

依頼者は住宅ローン債権者を除く債権者への支払いを停止します。

弁護士の受任通知により、債権者のとく促は止まります。

02申立てを準備する

弁護士は依頼者に対し、必要な資料の収集を指示するとともに、資産・収入の状況や借金が増えてしまった経緯などを聴き取ります。

依頼者は、弁護士から指示された資料を収集・提出し、弁護士の聴き取りに応じて報告をします。

何か問題があっても、弁護士には正直に包み隠さず話すことが手続きをスムーズに進めるコツです。

弁護士が初期の段階で問題を把握していれば、問題に対する対処を考えたうえで申立てを準備することができるからです。

03裁判所に個人再生申立てをする

申立書類を裁判所に提出して個人再生の申立てをします。

依頼者は、支払いを停止しているので、家計収支に余裕が生じているはずです。後日、再生計画の履行が可能であることを裁判所に認めてもらう材料とするため、遅くとも、このころから余剰資金の積立てを始めます。当事務所の場合、積立ては、ご自身で積立用に新しい預金口座を開設していただき、通帳をお預かりし、キャッシュカードはご自身で管理していただいて、Aキャッシュカードを使って入金していただいています。

おって申立書類を点検した裁判所から、疑問点等について追加の報告・追加の資料の提出をするよう指示があります。

弁護士は必要があれば、依頼者から聴取りをし、追加の資料の収集を指示し、聴取結果と依頼者が提出した資料に基づいて裁判所に追加の報告等をします。

04裁判所から個人再生手続開始決定を得る

裁判所が追完書類を検討して問題がないと判断すれば、開始決定が出され、債権者に開始決定が通知されます。

手続きは、ここから「開始」するのですが、弁護士・依頼者としては、大きな山を乗り越えたことになり、まずは一安心というところです。

開始決定にあたって裁判所からは毎月行うべき課題を出されますので、この課題を処理する必要があります。課題の内容としては、毎月、前月分の家計収支表とその裏付けとなる給料明細等の提出及び積立状況の報告をするように求められることが一般的です。

05再生計画案を作成、提出する

債権者による債権届出の結果を踏まえ、弁護士は依頼者と協議し、再生計画案を作り、裁判所に提出します。再生計画案は、最低弁済額以上の額を原則として3年、最長5年で分割弁済する計画とする必要があります。分割払いの方法については、毎月払いとするか、2か月又は3か月に1回の支払とするかを選ぶことができます。

提出の際には、余剰資金の積立状況の報告もあわせて行います。

06裁判所から書面決議に付する決定を得る

再生計画案に問題が無ければ、裁判所は再生計画案を債権者の書面決議に付する決定を出し、再生計画案が債権者に送付されます。

07裁判所から再生計画の認可決定を得る

再生計画案が書面決議によって可決※されれば、裁判所は、認可決定を出します。なお、これまで、当事務所で受任した個人再生申立事件で、再生計画案が否決された例はありません。

※再生計画案に不同意の意見を出した債権者が、その人数か債権額のいずれかで2分の1を超えた場合のみ、再生計画案は否決され、そうでない限りは、可決したものとみなされます。

08再生計画を履行する

弁護士は、各債権者から振込先口座の指定を受け、それに基づいて再生計画に従った弁済の方法を依頼者に説明します。

あとは、依頼者ご自身で再生計画の定めに従って毎月(又は2か月もしくは3か月に1回)振込みをしていただくのみです。その際、余剰資金の積立用口座に積み立てた預金も、もちろんお使いいただいて構いません。

第1回の支払時期は、毎月の支払いとした場合は、認可決定が確定した月の翌月、3か月に1回の支払いとした場合は、認可決定が確定した月の翌々月となることが一般的です。

再生計画どおりの弁済が終われば、借金は完済です!